1.

kendi primlerinizi yatırarak emekli olacağınızı iddia eden sistemdir.

sosyal güvenlik uzmanı ali tezel ile yapılan röportaj son derece zihin açıcıdır.

--- alıntı ---

- benim merak ettiğim şu: bireysel emeklilik dediğimizde, batı’daki özendiğimiz anlamdaki bireysel emeklilik anlaşılıyor mu? onlarda nasıl, bizde nasıl?

- bizde, değişik büyüklüklerde 11 bireysel emeklilik şirketi var. bu 11’inin hiçbirinin içinde, hazine’ye sunulmuş ve hazine tarafından onaylanmış bireysel emeklilik sigorta poliçesi yok.

türkiye'de bireysel emeklilik sigortası yok

- ne demek bu?

- yani ülkemizde, bireysel emeklilik şirketleri var, fakat "bireysel emeklilik sigortası" yok demektir.

- siz bireysel emeklilik yaptırdığını düşünenlerin aldatıldığını söylüyorsunuz o zaman.

- aynen öyle. bireysel emeklilik yaptıranlara gerçek ve doğru bilgiler verilmiyor. sadece şirketlerin istediği bilgiler paylaşılıyor. bireysel emeklilik adı altında poliçe alanların ellerinde de buna ilişkin en ufak bir bilgilendirme yok. şöyle ifade edeyim; şu anda ülkemizde "bireysel emeklilik sistemi" yok, "bireysel yatırım danışmanlığı sistemi" var.

- ikisi arasındaki fark ne?

- şöyle; diyelim ki biz her ay bir kenara 100 tl para ayırıyor olalım. bunu gidip vadeli mevduatta değerlendirebiliriz, hazine bonosunda değerlendirebiliriz, dövizde değerlendirebiliriz. ya da altın, hisse senedi gibi farklı alanlarda değerlendirebiliriz.

bireysel emeklilik şirketlerine yatırırsak bu parayı onlar diyorlar ki “siz bu parayı nerelerde değerlendirmek istiyorsanız biz sizin adınıza oralarda değerlendirelim.25 lirasına hisse senedi alalım, 25 lirasına altın alalım, 25 lirasına hazine bonosu alalım, 25 lirasına döviz alalım..." böyle sepetler oluşturuyorlar.

sizin 10 yıl boyunca her ay buraya 100 tl para yatırmanız lazım. 56 yaşına geldiğimizde bireysel emeklilik şirketi bana şunu söylüyor:

“ey ali tezel sen 10 yıl boyunca para yatırdın. 56 yaşına geldin. şu anda 15 bin tl ana paran var. bunun 15 bin tl de neması oldu. toplam 30 bin tl paran var. bu 30 bin tl paranı al git. veya ayda 1000 tl 1000 tl vereyim 30 ay sonra git. ayda 500 tl 500 tl vereyim 60 ay sonra git. veya 15 bin 15 bin vereyim 2 ay sonra git.”

yani benim adıma para biriktiriyor, benim adıma yatırım araçlarında değerlendiriyor, sonra da ben 56 yaşına geldiğimde de bu parayı bana iade etmeyi taahhüt ediyor.

emeklilik yaşının 95 olmasını istiyorlar

- tabii bunu da sizin istediğiniz takvim çerçevesinde yapıyor.

- evet. ancak, bizim sosyal güvenlik sistemi adı altında bağ-kur, ssk gibi anlamda hiçbir plan söz konusu değil. plan olmamasının sebebi de şu: 56 yaşındakiler bireysel emeklilik’ten emekli olabilecek. ama topladığı parayı belli bir yıla bölmesi gerekiyor ki ayda ne ödeyeceğini bilsin. yani emeklinin ne kadar maaş alacağı belli olsun. bireysel emeklilik şirketleri bu yaşın 95 olmasını istiyorlar.

- anlamadım. 95 yaşında emeklilik öyle mi? sendikacıların söylediği “mezarda emeklilik” bunun yanında çok çok insaflı.

- bu mezardan sonra da emeklik değil. diyorlar ki 56 yaşına gelen kişi, birikmiş parasını 95 yaşına kadar yaşayacağını varsayarak bunu yıllara ve aylara bölelim, çıkacak olan maaşı buna göre ödeyelim diyorlar.

kullan

- bu 95 yaşı espri olsun diye demediniz değil mi? sigortacılar bu yaşı öne sürdükleri için mi telaffuz ediyorsunuz?

- kesinlikle. bireysel emeklilik firmaları bu teklifi sundular, hazine bunu kabul etmedi. “95 yaş olmaz, bu türkiye’nin gerçekleriyle uyuşmuyor. bunu en fazla 75 veya 76 yapabilirsiniz” dendi. bana göre 75-76 da çok büyük bir yaş. çünkü şu anda 1 yaşından büyük bebeklerin ortalama yaşam beklentileri, 67. yani insanlar 67 yaşına kadar yaşayabiliyorlar. kadın ve erkekte farklılık gösteriyor ama ortalaması 67 yaş.

normal şartlarda 56 ile 67 arasında 11 yıl var. yani toplanan paranın 11 yıla yani 132 aya bölünmesi gerekiyor ki aylık maaşımızın ne olacağı belli olsun. bireysel emeklilik şirketleri diyor ki, “bu kişiler 67 yaşından sonra da yaşamaya devam ederlerse ben zarar ederim” diyor. “çünkü, ben onun 67 yaşında öleceğini varsayarak birikimini aylara böldüm ve ona göre her ay belli bir maaşı buldum. 67’den sonra vereceğim her maaş benim zarar haneme yazılır. bundan dolayı 67’yi kabul etmiyorum. 95 olsun” diyor.

çünkü 95’den önce ölürse bir para vermeyecek. o para kendisine kalacak. işte bundan dolayı bireysel emeklilik sadece isimde var, sistemde yok.

--- alıntı ---

buradan

sosyal güvenlik uzmanı ali tezel ile yapılan röportaj son derece zihin açıcıdır.

--- alıntı ---

- benim merak ettiğim şu: bireysel emeklilik dediğimizde, batı’daki özendiğimiz anlamdaki bireysel emeklilik anlaşılıyor mu? onlarda nasıl, bizde nasıl?

- bizde, değişik büyüklüklerde 11 bireysel emeklilik şirketi var. bu 11’inin hiçbirinin içinde, hazine’ye sunulmuş ve hazine tarafından onaylanmış bireysel emeklilik sigorta poliçesi yok.

türkiye'de bireysel emeklilik sigortası yok

- ne demek bu?

- yani ülkemizde, bireysel emeklilik şirketleri var, fakat "bireysel emeklilik sigortası" yok demektir.

- siz bireysel emeklilik yaptırdığını düşünenlerin aldatıldığını söylüyorsunuz o zaman.

- aynen öyle. bireysel emeklilik yaptıranlara gerçek ve doğru bilgiler verilmiyor. sadece şirketlerin istediği bilgiler paylaşılıyor. bireysel emeklilik adı altında poliçe alanların ellerinde de buna ilişkin en ufak bir bilgilendirme yok. şöyle ifade edeyim; şu anda ülkemizde "bireysel emeklilik sistemi" yok, "bireysel yatırım danışmanlığı sistemi" var.

- ikisi arasındaki fark ne?

- şöyle; diyelim ki biz her ay bir kenara 100 tl para ayırıyor olalım. bunu gidip vadeli mevduatta değerlendirebiliriz, hazine bonosunda değerlendirebiliriz, dövizde değerlendirebiliriz. ya da altın, hisse senedi gibi farklı alanlarda değerlendirebiliriz.

bireysel emeklilik şirketlerine yatırırsak bu parayı onlar diyorlar ki “siz bu parayı nerelerde değerlendirmek istiyorsanız biz sizin adınıza oralarda değerlendirelim.25 lirasına hisse senedi alalım, 25 lirasına altın alalım, 25 lirasına hazine bonosu alalım, 25 lirasına döviz alalım..." böyle sepetler oluşturuyorlar.

sizin 10 yıl boyunca her ay buraya 100 tl para yatırmanız lazım. 56 yaşına geldiğimizde bireysel emeklilik şirketi bana şunu söylüyor:

“ey ali tezel sen 10 yıl boyunca para yatırdın. 56 yaşına geldin. şu anda 15 bin tl ana paran var. bunun 15 bin tl de neması oldu. toplam 30 bin tl paran var. bu 30 bin tl paranı al git. veya ayda 1000 tl 1000 tl vereyim 30 ay sonra git. ayda 500 tl 500 tl vereyim 60 ay sonra git. veya 15 bin 15 bin vereyim 2 ay sonra git.”

yani benim adıma para biriktiriyor, benim adıma yatırım araçlarında değerlendiriyor, sonra da ben 56 yaşına geldiğimde de bu parayı bana iade etmeyi taahhüt ediyor.

emeklilik yaşının 95 olmasını istiyorlar

- tabii bunu da sizin istediğiniz takvim çerçevesinde yapıyor.

- evet. ancak, bizim sosyal güvenlik sistemi adı altında bağ-kur, ssk gibi anlamda hiçbir plan söz konusu değil. plan olmamasının sebebi de şu: 56 yaşındakiler bireysel emeklilik’ten emekli olabilecek. ama topladığı parayı belli bir yıla bölmesi gerekiyor ki ayda ne ödeyeceğini bilsin. yani emeklinin ne kadar maaş alacağı belli olsun. bireysel emeklilik şirketleri bu yaşın 95 olmasını istiyorlar.

- anlamadım. 95 yaşında emeklilik öyle mi? sendikacıların söylediği “mezarda emeklilik” bunun yanında çok çok insaflı.

- bu mezardan sonra da emeklik değil. diyorlar ki 56 yaşına gelen kişi, birikmiş parasını 95 yaşına kadar yaşayacağını varsayarak bunu yıllara ve aylara bölelim, çıkacak olan maaşı buna göre ödeyelim diyorlar.

kullan

- bu 95 yaşı espri olsun diye demediniz değil mi? sigortacılar bu yaşı öne sürdükleri için mi telaffuz ediyorsunuz?

- kesinlikle. bireysel emeklilik firmaları bu teklifi sundular, hazine bunu kabul etmedi. “95 yaş olmaz, bu türkiye’nin gerçekleriyle uyuşmuyor. bunu en fazla 75 veya 76 yapabilirsiniz” dendi. bana göre 75-76 da çok büyük bir yaş. çünkü şu anda 1 yaşından büyük bebeklerin ortalama yaşam beklentileri, 67. yani insanlar 67 yaşına kadar yaşayabiliyorlar. kadın ve erkekte farklılık gösteriyor ama ortalaması 67 yaş.

normal şartlarda 56 ile 67 arasında 11 yıl var. yani toplanan paranın 11 yıla yani 132 aya bölünmesi gerekiyor ki aylık maaşımızın ne olacağı belli olsun. bireysel emeklilik şirketleri diyor ki, “bu kişiler 67 yaşından sonra da yaşamaya devam ederlerse ben zarar ederim” diyor. “çünkü, ben onun 67 yaşında öleceğini varsayarak birikimini aylara böldüm ve ona göre her ay belli bir maaşı buldum. 67’den sonra vereceğim her maaş benim zarar haneme yazılır. bundan dolayı 67’yi kabul etmiyorum. 95 olsun” diyor.

çünkü 95’den önce ölürse bir para vermeyecek. o para kendisine kalacak. işte bundan dolayı bireysel emeklilik sadece isimde var, sistemde yok.

--- alıntı ---

buradan

devamını gör...

2.

şöyle söylemek gerek sana emekli olacagın zaman vereceğiz dedıklerı paranın bir değeri yok tamamen kandırmaca.

devamını gör...

3.

aykırı görüş gelsin.

türkiyede yapılabilecek en doğru yatırımdır.

kendimden örnek vereyim. babamın zoruyla 2003 senesinde bu sistem ilk başladığında girdim. o zaman bu yüzde 25 falan da yok daha. çok cüzi ödemeler yapıyordum o zaman 30 dolara denk gelen bir miktardı. sonra ev kredisi falan çekince ödemeyi durdurdum 3 yıl ama parayı çekmedim. kredim bitti baktım evde 60 tane çeyrek altın var çocukların doğumunda falan takılmış, boş boş duruyor bunları götürdüm bankaya bankacı dediki en güzeli bireysel emeklilik.ben dedim var hesabım bozdurduk ona aktardık. aylık ödemeye de başladım. getirileri piyasadan çok yüksek şu anda 150 bini geçti biriken para ve her ay abartısız 1 ila 2 bin koyuyor üste. ben memnunum hacılar herkese tavsiye ediyorum.

türkiyede yapılabilecek en doğru yatırımdır.

kendimden örnek vereyim. babamın zoruyla 2003 senesinde bu sistem ilk başladığında girdim. o zaman bu yüzde 25 falan da yok daha. çok cüzi ödemeler yapıyordum o zaman 30 dolara denk gelen bir miktardı. sonra ev kredisi falan çekince ödemeyi durdurdum 3 yıl ama parayı çekmedim. kredim bitti baktım evde 60 tane çeyrek altın var çocukların doğumunda falan takılmış, boş boş duruyor bunları götürdüm bankaya bankacı dediki en güzeli bireysel emeklilik.ben dedim var hesabım bozdurduk ona aktardık. aylık ödemeye de başladım. getirileri piyasadan çok yüksek şu anda 150 bini geçti biriken para ve her ay abartısız 1 ila 2 bin koyuyor üste. ben memnunum hacılar herkese tavsiye ediyorum.

devamını gör...

4.

çook uzun vade için karlı bir yatırım aracı olmakla beraber, vadeli mevduatta senelik %16 faiz veren bankalar var ve günlük yatıyor. bence bu daha karlı.

devamını gör...

5.

asla emekli olamayacak insanların parasını kaptırmak istememesi gayet normal. 4-5 sene daha yaşayabilirsem kendimi ayakta alkışlarım. saçma bir sistem.

devamını gör...

6.

devletten emekli olursanız anca 40 yıl sonra 1000 tl ye yakın para alacaksınız.

devamını gör...

7.

saçmalıktan başka bir şey değil.

devamını gör...

8.

mantıklı fon seçimi ile uzun vadede emeklilikle sgk'dan daha yararlı ve iyi sonuçlar sağlar.

ayrıca çökmez ve dolandırılılamaz.

ayrıca çökmez ve dolandırılılamaz.

devamını gör...

9.

türkiye'de, işin ucunda para varsa, yani akçalı işlerde devlete güvenilmez. devletimiz, üçkaatçı tüccarlar gibi yapacağı bir işi ballandıra ballandıra anlatır, yasayı da çıkartır, söpe söpe uygulamasına katılırsınız. aradan bir süre geçer, "yaw yapacaktık ama yapamadık, kusura bakmayın artık" der ve sizden aldıklarını ödemez, ya da çok az bir para öder. tarihimiz bunun örnekleriyle doludur. bu bireysel emeklilik sistemi de aynen böyledir. bir ara hesabını yapmıştım. emekliliği için sgk dışında para biriktiren bir kişi, parasını bireysel emeklilik sistemine değil de altın ya da dövize yatırsa, 56 yaşına gelince devletin (vereceği de şüpheli) %25 katkısı dahil alacağı paradan daha fazlasına sahip oluyordu. bana gelen bis pazarlamacısına bu hesabı gösterdiğimde, bana söylediği "ama doların artacağı ne belli" demişti. şimdi bir daha konuşmak isterim kendisiyle.

katılmayın. paranızı kendiniz döviz ya da daha garanti altında tutun. altını da bankada değil cebinizde bulundurun. devletin bankadaki paralara el koyma yetkisi var biliyorsunuz

katılmayın. paranızı kendiniz döviz ya da daha garanti altında tutun. altını da bankada değil cebinizde bulundurun. devletin bankadaki paralara el koyma yetkisi var biliyorsunuz

devamını gör...

10.

bugün itibariyle sonlandırmak için başvurduğum 10 yıl içinde kalıp sonucunda tabiri caizse dolandirildigimi farkettigim sistem sözde devlet size %25katki veriyor ama sistemden 56yas öncesi çıkmaya kalktığınızda bu parayı alamıyorsunuz üstüne birikiminizden %15stopaj kesileceğini öğreniyorsunuz eyvallah alıştık zaten her şartta boğazımızı sıkmanıza bir bakıyorsunuz biriken devlet katkısı kesilen stopaj yanında bir hiç ve onun da sadece %35ini ödüyor.sonuc 10yil sizin paranızı sözde isletip enflasyon karşısında pul kalmış bir miktar elde edip üstüne o kesintisi bu kesintisi diye lime lime edilmiş bir miktarı uygun görmüşler.sinirden meramımı düzgünce anlatamamıs olabilirim kusura bakılmasın.

devamını gör...

11.

çalıştığım iş yerinde bordroya her baktığımda yatırıldığını gördüğüm, ancak allianz hesabıma baktığımda 150 lira görmemle dumura uğradığım emeklilik sistemi. büyük ihtimalle bizim müdürler besleri indiregandi... murat emirdağ bana ulaş.(bkz: demet akalın)

devamını gör...

12.

şu an ki ekonomik şartlarda hiç bir avantajının kalmadığını düşündüğüm sistem.

örneğin her ay 1000 tl buraya para yatırsam. 5 yılda 60000 tl para yapar. buna %30 da devlet desteğini ekleyince hiçbir kesinti olmazsa 78000 tl para yapar. iyi güzel hoş da şu an tüik e göre enflasyon %70. yani benim ana paramın %40 ı erimiş oluyor. şahsi fikrim: getirisi enflasyondan en az 10 puan fazla olmadıkça attığınız taşın ürküttüğünüz kuşa değmeyeceği sistemdir.

örneğin her ay 1000 tl buraya para yatırsam. 5 yılda 60000 tl para yapar. buna %30 da devlet desteğini ekleyince hiçbir kesinti olmazsa 78000 tl para yapar. iyi güzel hoş da şu an tüik e göre enflasyon %70. yani benim ana paramın %40 ı erimiş oluyor. şahsi fikrim: getirisi enflasyondan en az 10 puan fazla olmadıkça attığınız taşın ürküttüğünüz kuşa değmeyeceği sistemdir.

devamını gör...

13.

emekli yaşı çok geç zaten dünya'nın 20 30 sene ömrü kaldı takmayın kafaya sistemi.

devamını gör...

14.

genelde hiç sevilmeyen ancak mantıklı yanları da olan devlet destekli birikim aracıdır.

benim garanti ve agesa'da (eski ismi aviva) olmak üzere 2 tane sözleşmem var.

bu konuda uzman değilim ancak bildiğim bazı şeyleri de size aktarmak istiyorum.

devlet, bireysel emeklilik sisteminde yatırdığınız paranın %30'u kadar (eskiden %25'ti) bir para verir. en az 10 yıl yatırmak şartıyla 56 yaşına kadar yatırırsanız emekli olursunuz ve isterseniz bu paranızın tamamını alırsınız, isterseniz de 5, 10 , 15 yıl gibi süre boyunca bir miktar maaş alırsınız. eğer emekli olana kadar biriktiremem ben derseniz, 10 yıl kadar süreyle para yatırırsanız devlet desteğinin %60'ını (yani yatırdığınız paranın %18'ini) alırsınız. ayrıca hem kendi paranızı hem de devletin size verdiği parayı yatırım fonlarına yatırırsınız ve bu fonlardan gelir elde edersiniz. eğer 10 seneden önce paranızı çekerseniz, kazandığınız gelir üzerinden %15, 10 sene yatırırsanız %10, 56 yaşına kadar yatırırsanız da %5 stopaj kesintisi uygulanır. (bu kesinti ana para üzerinden değil, gelir üzerinden.)

(bunun dışında bazı kesintiler de var ancak yatırım artıkça bu kesintilerin oranları çok çok küçük kalmış oluyor.)

tefas üzerinden hangi fon kaç kuruş kazandırmış bakabilirsiniz, hatta excel veya pdf halinde indirebilirsiniz.

agesa'da fonlar, düşük riskli, orta riskli ve yüksek riskli olarak ayrılmış durumda.

yılda 12 kez fon değişikliği yapma hakkınız var. (ben sürekli fon değiştirmeyi doğru bulmuyorum)

isterseniz size yardımcı oluyorlar fon konusunda ancak ben onlara kesin suretle güvenmiyorum.

altın "çok riskli" grupta. altın nasıl riskli olabilir? altın uzun vadede asla kaybettirmeyecek tek yatırım aracı. kaybettirmek ihtimali yok. ancak enflasyona göre çok yüksek bir kazanç da sağlamıyor. paranızı koruyor.

benim kafam rahat olsun derseniz hepsini altın fonuna yatırın geçin.

yok ben biraz risk alayım, biraz para kazanayım derseniz riskli fonlara yatırmanız gerekiyor.

risksiz fonların hepsi yerlerde sürünüyor. risksiz fonda kaybetme ihtimaliniz %100, enflasyonun %100'ün üzerinde olduğu bir yerde %20 gelir vermiş. bu ne demek? paran eriyip gitti demek. aman ha yapmayın.

dediğim gibi risk istemiyorsanız altına yatırın.

bunun dışında diğer fonlara bakıyorum. 1 yıllık kazançta altın 20. olmuş. (düşük. hükumet kuru baskılıyor, haliyle biraz enflasyonun altında kalmış oldu. yıllık kazanç %74)

ancak biz uzun vadeli yatırım yapmayı düşündüğümüz için 3 veya 5 senelik getirilerine bakıcaz.

altın son 3 yılda 8. olmuş, son 5 yılda ise 4. olmuş.

yani bizim "pek kazandırmaz ama enflasyona karşı korur" dediğimiz altın, 40 tane fonun %90'ını sollamış geçmiş.

diğer bir ifade ile 40 fon içinde 5-10 tanesi uzun vadede paranızı koruyor veya artıyor. geri kalan fuzuli zarar.

şimdi gelelim bes'in mantıklı yanlanırına.

- bes ile "mecburen" birikim yapmış oluyorsun. katkı payları o kadar yüksek değil. ben agesa'da en düşükten girdim. asgari üceret arttıkça bu da artıyor. benim verdiğim para 1 sigara parası bile değil. günlük 23.5 lira. yarım paket.

paran varsa sen 1 paket yatır, 2 paket yatır. en düşükten yatırsan bile 10 sene sonunda bir ev veya araba almak için sana destek olacak bir paraya sahip olmuş oluyorsun. kendin de biriktirebilrisin elbet ancak yatırım yapmadığın, geçiştirdiğin aylar elbette olacaktır. bes'te her ay düzenli ödüyorsun.

- %18 devlet desteği var. eğer emekli olana kadar yatırmam, 10 sene sonra çekerim derseniz devlet desteği de %18 olmuş oluyor. enflasyonun düşük olduğu dönemde bu değer ciddi anlamda çok iyi. hiçbir banka size normal şartlarda %18 faiz falan vermez. bes ise direkt devlet destekli. fonlardan gelen gelir de cabası. hem faize yatırmış gibi para alıyorsun, hem altın dolar almış gibi para kazanıyorsun. çifte kazanç.

ancak hiperenflasyon dönemlerinde (son 2 yılda olduğu gibi) bu %18'in de pek esamesi okunmuyor. esiyor ama serinletmiyor.

yine de hiç yoktan iyidir diyelim.

bes'in mantıksız yanları

- maalesef bes çok çok uzun vadeli bir yatırım aracı. 10 seneden önce çekmek hiç mantılı değil.

bu yüzden biriktireceğin bütün parayı bes'e yatırmak mantıklı değil. biraz kendin biriktir, biraz bes'e yatır, biraz başka yatırım araçları kullan vesaire.

benim garanti ve agesa'da (eski ismi aviva) olmak üzere 2 tane sözleşmem var.

bu konuda uzman değilim ancak bildiğim bazı şeyleri de size aktarmak istiyorum.

devlet, bireysel emeklilik sisteminde yatırdığınız paranın %30'u kadar (eskiden %25'ti) bir para verir. en az 10 yıl yatırmak şartıyla 56 yaşına kadar yatırırsanız emekli olursunuz ve isterseniz bu paranızın tamamını alırsınız, isterseniz de 5, 10 , 15 yıl gibi süre boyunca bir miktar maaş alırsınız. eğer emekli olana kadar biriktiremem ben derseniz, 10 yıl kadar süreyle para yatırırsanız devlet desteğinin %60'ını (yani yatırdığınız paranın %18'ini) alırsınız. ayrıca hem kendi paranızı hem de devletin size verdiği parayı yatırım fonlarına yatırırsınız ve bu fonlardan gelir elde edersiniz. eğer 10 seneden önce paranızı çekerseniz, kazandığınız gelir üzerinden %15, 10 sene yatırırsanız %10, 56 yaşına kadar yatırırsanız da %5 stopaj kesintisi uygulanır. (bu kesinti ana para üzerinden değil, gelir üzerinden.)

(bunun dışında bazı kesintiler de var ancak yatırım artıkça bu kesintilerin oranları çok çok küçük kalmış oluyor.)

tefas üzerinden hangi fon kaç kuruş kazandırmış bakabilirsiniz, hatta excel veya pdf halinde indirebilirsiniz.

agesa'da fonlar, düşük riskli, orta riskli ve yüksek riskli olarak ayrılmış durumda.

yılda 12 kez fon değişikliği yapma hakkınız var. (ben sürekli fon değiştirmeyi doğru bulmuyorum)

isterseniz size yardımcı oluyorlar fon konusunda ancak ben onlara kesin suretle güvenmiyorum.

altın "çok riskli" grupta. altın nasıl riskli olabilir? altın uzun vadede asla kaybettirmeyecek tek yatırım aracı. kaybettirmek ihtimali yok. ancak enflasyona göre çok yüksek bir kazanç da sağlamıyor. paranızı koruyor.

benim kafam rahat olsun derseniz hepsini altın fonuna yatırın geçin.

yok ben biraz risk alayım, biraz para kazanayım derseniz riskli fonlara yatırmanız gerekiyor.

risksiz fonların hepsi yerlerde sürünüyor. risksiz fonda kaybetme ihtimaliniz %100, enflasyonun %100'ün üzerinde olduğu bir yerde %20 gelir vermiş. bu ne demek? paran eriyip gitti demek. aman ha yapmayın.

dediğim gibi risk istemiyorsanız altına yatırın.

bunun dışında diğer fonlara bakıyorum. 1 yıllık kazançta altın 20. olmuş. (düşük. hükumet kuru baskılıyor, haliyle biraz enflasyonun altında kalmış oldu. yıllık kazanç %74)

ancak biz uzun vadeli yatırım yapmayı düşündüğümüz için 3 veya 5 senelik getirilerine bakıcaz.

altın son 3 yılda 8. olmuş, son 5 yılda ise 4. olmuş.

yani bizim "pek kazandırmaz ama enflasyona karşı korur" dediğimiz altın, 40 tane fonun %90'ını sollamış geçmiş.

diğer bir ifade ile 40 fon içinde 5-10 tanesi uzun vadede paranızı koruyor veya artıyor. geri kalan fuzuli zarar.

şimdi gelelim bes'in mantıklı yanlanırına.

- bes ile "mecburen" birikim yapmış oluyorsun. katkı payları o kadar yüksek değil. ben agesa'da en düşükten girdim. asgari üceret arttıkça bu da artıyor. benim verdiğim para 1 sigara parası bile değil. günlük 23.5 lira. yarım paket.

paran varsa sen 1 paket yatır, 2 paket yatır. en düşükten yatırsan bile 10 sene sonunda bir ev veya araba almak için sana destek olacak bir paraya sahip olmuş oluyorsun. kendin de biriktirebilrisin elbet ancak yatırım yapmadığın, geçiştirdiğin aylar elbette olacaktır. bes'te her ay düzenli ödüyorsun.

- %18 devlet desteği var. eğer emekli olana kadar yatırmam, 10 sene sonra çekerim derseniz devlet desteği de %18 olmuş oluyor. enflasyonun düşük olduğu dönemde bu değer ciddi anlamda çok iyi. hiçbir banka size normal şartlarda %18 faiz falan vermez. bes ise direkt devlet destekli. fonlardan gelen gelir de cabası. hem faize yatırmış gibi para alıyorsun, hem altın dolar almış gibi para kazanıyorsun. çifte kazanç.

ancak hiperenflasyon dönemlerinde (son 2 yılda olduğu gibi) bu %18'in de pek esamesi okunmuyor. esiyor ama serinletmiyor.

yine de hiç yoktan iyidir diyelim.

bes'in mantıksız yanları

- maalesef bes çok çok uzun vadeli bir yatırım aracı. 10 seneden önce çekmek hiç mantılı değil.

bu yüzden biriktireceğin bütün parayı bes'e yatırmak mantıklı değil. biraz kendin biriktir, biraz bes'e yatır, biraz başka yatırım araçları kullan vesaire.

devamını gör...

15.

uzun uzun anlatmaya gerek yok, keriz silkeleme aracı.

atıyorum işte, 15.000 tl maaşınız var. her ay maaşınızdan 600 tl civarı bir para kesip, yatırıyor bes hesabınıza. tl olarak para biriktiriyorsunuz basitçe.

hangi avanak bunu yapar?

yeni işe başlarken, zorunlu bes başlatır firmalar her çalışana. derhal iptal ettirin.

atıyorum işte, 15.000 tl maaşınız var. her ay maaşınızdan 600 tl civarı bir para kesip, yatırıyor bes hesabınıza. tl olarak para biriktiriyorsunuz basitçe.

hangi avanak bunu yapar?

yeni işe başlarken, zorunlu bes başlatır firmalar her çalışana. derhal iptal ettirin.

devamını gör...

16.

saçmalıktır. her türlü enflasyona karşı paranız yok olur. kendi bireysel emekliliğinizi her ay fiyatına bakmaksızın bitcoin alarak daha kârlı hale getirebilirsiniz. hodl!

devamını gör...

17.

bir tür soygun yöntemi.

siz içerde biriken parayı belki sadece bir kez kullanacaksanız ama devlet sizden kestiği bu parayı banka vasıtasıyla her ay çalıştırıyor.

hayır gerçekten devletin ve vatandaşın refahı için kullanılsa yine gam yemem, kim bilir hangi yalama yandaş bu sayede servetine servet katıyor.

birikim yapabiliyorsan kendin de yapabilirsin, devletin ben senin yerine biriktiririm canım benim demesi ne ola ki?

siz içerde biriken parayı belki sadece bir kez kullanacaksanız ama devlet sizden kestiği bu parayı banka vasıtasıyla her ay çalıştırıyor.

hayır gerçekten devletin ve vatandaşın refahı için kullanılsa yine gam yemem, kim bilir hangi yalama yandaş bu sayede servetine servet katıyor.

birikim yapabiliyorsan kendin de yapabilirsin, devletin ben senin yerine biriktiririm canım benim demesi ne ola ki?

devamını gör...

18.

kötü yorumlara itibar edilmemesi gereken sistem.

halep oradaysa arşın burada.

sen bes'e yatırmayınca parayı kazananlar kazanmıyor mu?

devlet parayı basıyor, paranın değerini düşürüyor, senin olmayan paran buhar oluyor.

parası olan malı mülkü olan kazanıyor.

zengin değilsen kendi çabanla ayakta kalmaya çalışacaksın.

sen de az buçuk nemalanmaya çalışacaksın.

sistemden faydalanmaya çalışacaksın.

10 sene çekemiyor olman sistemin dezavantajı. ancak %18 devlet desteği ve her ay düzenli birikim söz konusu. hem de çok değil, yarım paket sigara parası.

şimdi bakalım. (tefas'tan bilgileri kontrol edebilirsiniz)

agesa'nın ael kodlu altın fonu 1 yılda %74 kazandırmış.

100 papel verdiysen 174 papel olmuş.

devlet de 18 papel vermiş. o da getirisiyle birlikte 32 papel yapıyor.

yani 100 papel verdin, 1 yılda stopajı da kesersen 200 papel kazandın.

aynı dönemde 100 papelle dolar alsan 145 papele çıkıyor. (dolar 18'den 26'ya çıktı)

kaldı ki şu an dolar alım satımında makas çok büyük.

yani gerçek kazancın 100 papelden 135 papele falan ancak çıkar.

biri 100 liradan havada karada 200'e çıkıyor, diğeri zar zor 135 lira oluyor.

elbette paranı çok farklı şekilde değerlendirebilrsin.

ben dümdüz biriyim, paradan para kazanmaya çalışan biri değilim. benim amacım paramı korumak. 100 liradan 500 lira kazanmaya çalışmaktansa 100 liramı enflasyona ezdirmemek tek gayem.

bu yüzden borsa çok riskli. benim gibi adamların uğraşacağı şey değil.

dolar her zaman para kaybettirir. son 5 senede dolar enflasyonu %20. yani 100 doların alım gücü olarak 80'e düştü. kısa vadede farkedilmez ancak 5-10-20 senede paran erir.

faizden zaten kazanamazsın.

yatırım fonları öyle değil. bir nebze daha iyi. mesela yukarıda yaptığım hesap en garanti fonlardan biri. sen daha riske girmek istersen daha çok kazanabilirsin.

geçen sene altın fonu agesa'nın 40 fonu içinde 20. olmuş. yani almamamız gereken "düşük riskli" fonlar hariç neredeyse hepsi altını geçmiş.

ben zaten tüm paranı bes'e yatır demiyorum. ama bir miktarını ayırabilirsin.

bes'te de biraz altın alırsın, biraz senet sepet fonu alırsın.

cool lime içip keyfine bakarsın. 10 sene sonra da eline toplu para geçer.

belki araba alırsın, ev alırsın. bunlar mümkün.

(düşük riskli fon alma yeter, düşük riskli fonlar kaybettirmeye mahkum)

halep oradaysa arşın burada.

sen bes'e yatırmayınca parayı kazananlar kazanmıyor mu?

devlet parayı basıyor, paranın değerini düşürüyor, senin olmayan paran buhar oluyor.

parası olan malı mülkü olan kazanıyor.

zengin değilsen kendi çabanla ayakta kalmaya çalışacaksın.

sen de az buçuk nemalanmaya çalışacaksın.

sistemden faydalanmaya çalışacaksın.

10 sene çekemiyor olman sistemin dezavantajı. ancak %18 devlet desteği ve her ay düzenli birikim söz konusu. hem de çok değil, yarım paket sigara parası.

şimdi bakalım. (tefas'tan bilgileri kontrol edebilirsiniz)

agesa'nın ael kodlu altın fonu 1 yılda %74 kazandırmış.

100 papel verdiysen 174 papel olmuş.

devlet de 18 papel vermiş. o da getirisiyle birlikte 32 papel yapıyor.

yani 100 papel verdin, 1 yılda stopajı da kesersen 200 papel kazandın.

aynı dönemde 100 papelle dolar alsan 145 papele çıkıyor. (dolar 18'den 26'ya çıktı)

kaldı ki şu an dolar alım satımında makas çok büyük.

yani gerçek kazancın 100 papelden 135 papele falan ancak çıkar.

biri 100 liradan havada karada 200'e çıkıyor, diğeri zar zor 135 lira oluyor.

elbette paranı çok farklı şekilde değerlendirebilrsin.

ben dümdüz biriyim, paradan para kazanmaya çalışan biri değilim. benim amacım paramı korumak. 100 liradan 500 lira kazanmaya çalışmaktansa 100 liramı enflasyona ezdirmemek tek gayem.

bu yüzden borsa çok riskli. benim gibi adamların uğraşacağı şey değil.

dolar her zaman para kaybettirir. son 5 senede dolar enflasyonu %20. yani 100 doların alım gücü olarak 80'e düştü. kısa vadede farkedilmez ancak 5-10-20 senede paran erir.

faizden zaten kazanamazsın.

yatırım fonları öyle değil. bir nebze daha iyi. mesela yukarıda yaptığım hesap en garanti fonlardan biri. sen daha riske girmek istersen daha çok kazanabilirsin.

geçen sene altın fonu agesa'nın 40 fonu içinde 20. olmuş. yani almamamız gereken "düşük riskli" fonlar hariç neredeyse hepsi altını geçmiş.

ben zaten tüm paranı bes'e yatır demiyorum. ama bir miktarını ayırabilirsin.

bes'te de biraz altın alırsın, biraz senet sepet fonu alırsın.

cool lime içip keyfine bakarsın. 10 sene sonra da eline toplu para geçer.

belki araba alırsın, ev alırsın. bunlar mümkün.

(düşük riskli fon alma yeter, düşük riskli fonlar kaybettirmeye mahkum)

devamını gör...

19.

emekliye para ödeyemezken banka mevduatlarına faiz vermek istemezken hisse senedi alana yüzde 30 faiz ödüyor devlet.

basın ve muhalefette komple mal değneği herkes emekli aç diye ağlaşıyor, çiftçi desteklensin diye miting yapıyor. ama çözüm önerileri yok.

dünyanın hiçbir yerinde özel emeklilik fonuna yüzde 30 faiz veren bir devlet yok.

basın ve muhalefette komple mal değneği herkes emekli aç diye ağlaşıyor, çiftçi desteklensin diye miting yapıyor. ama çözüm önerileri yok.

dünyanın hiçbir yerinde özel emeklilik fonuna yüzde 30 faiz veren bir devlet yok.

devamını gör...

20.

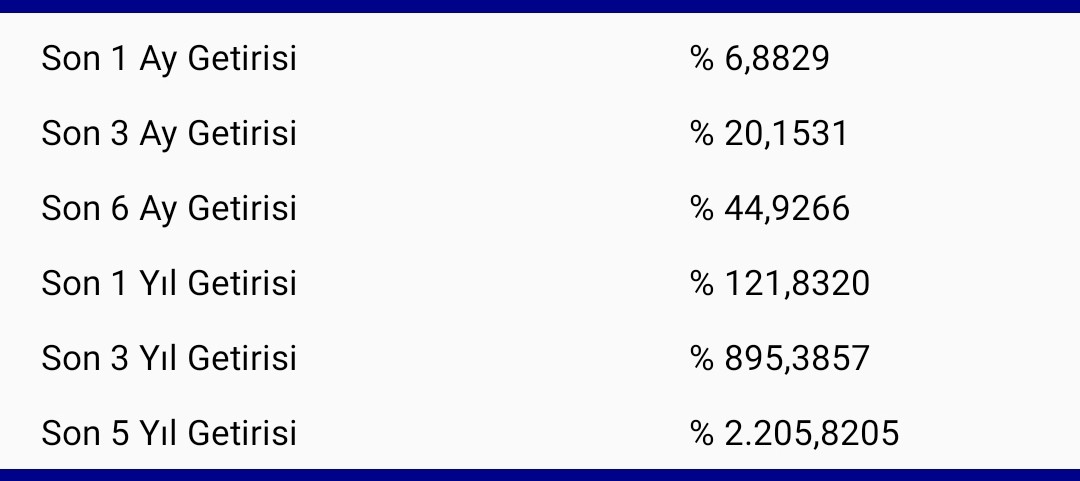

uzun vadede baya getirisi var. hisse senetlerine endeksledin mi emekli zamanı sıfır araba alacak paran olabilir.swh.

(bkz: bileşik getiri)

mesela bu bir getiri tablosu

(bkz: bileşik getiri)

mesela bu bir getiri tablosu

devamını gör...

"bireysel emeklilik sistemi" ile benzer başlıklar

emeklilik

19